Re: [請益] 一次all in 市值型勝率贏定期定額嗎?

看板: Stock

作者: onekoni (一貓人我的超人)

標題: Re: [請益] 一次all in 市值型勝率贏定期定額嗎?

時間: Fri Nov 21 20:02:28 2025

※ 引述《kingofsdtw (塔綠班)》之銘言:

: 上周看了水管股市大神的投資建議一次all in

: 所以我跟著做了

: 請問一次all in市值型真的會贏定期定額嗎?

: 有沒有大神可以分析2008 崩盤前夕all in

: 含息要幾年解套?

: --

: 上周看了水管股市大神的投資建議一次all in

: 所以我跟著做了

: 請問一次all in市值型真的會贏定期定額嗎?

: 有沒有大神可以分析2008 崩盤前夕all in

: 含息要幾年解套?

: --

:

https://i.imgur.com/puvm6MS.jpeg

: 上周看了水管股市大神的投資建議一次all in

: 所以我跟著做了

: 請問一次all in市值型真的會贏定期定額嗎?

: 有沒有大神可以分析2008 崩盤前夕all in

: 含息要幾年解套?

: --

如果你在2007/10/29股市高點歐印

下次正報酬是6年整後的2013/10/29

放到2025/10/29 +545%報酬

經過18年,高點歐印的100萬變成645萬

如果是100萬定期定額18年呢

18*12=216

100/216=0.463萬

每個月定期定額4630元

到2025/10/29總報酬是+402%

即502萬

一次投入在高點比定期定額多了28%

所以高點投入100%長期來說

會越贏定投越多

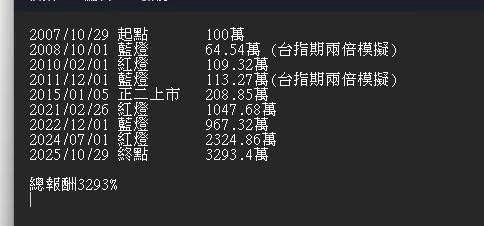

補充

如果是之前說的紅燈50藍燈正二呢

2015才有正二

假設是用台指2倍模擬前面

https://i.mopix.cc/0TmtPh.jpg

只是簡單的被動調槓桿

+長時間滾動總報酬

就能提高5倍的總報酬(相比645%)

並且1年半就從底部回正報酬

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 1.163.92.164 (臺灣) ※ 文章網址 ※ ※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 20:03:29

推

Majorjohnny :

推

11/21 20:03

推

CloserJ :

糕點投入

也要抱得住

4月一堆人停損

11/21 20:03

推

z7956234 :

推計算,總之報酬一定好,心情跟生活品質則不能保

11/21 20:04

→

z7956234 :

證

11/21 20:04

沒錯

推

kitsune318 :

含息應該不到六年

11/21 20:06

要賺到這28%的前提是

推

sai307 :

有錢就買捏?

11/21 20:06

捏蛋蛋捏爆

推

kingofsdtw :

推

11/21 20:06

只買不賣

推

hayashijun :

推,雖然很反直覺但抱得住的話還是贏

11/21 20:06

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 20:05:25

→

lesnaree2 :

如果你在五年後就葛屁了呢

11/21 20:10

→

dogalan :

5年後就葛闢了定期定額也沒啥屁用...XD

11/21 20:11

以上計算皆含息

推

t0333120 :

大多人都高估自己的承受能力,嘴巴講可以腰斬其實跌

11/21 20:12

→

t0333120 :

十趴就坐不住了

11/21 20:12

→

sanfan :

定期定額等於投入時間比較短

之前的利息有算嗎?

11/21 20:13

→

sanfan :

而且現在是相對高點

如果計算到幾年前還是這樣嗎?

11/21 20:16

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 20:08:06

→

prostar :

一堆人三天兩頭問問問

就不用期待他會常抱了

11/21 20:17

推

pink75310 :

有多少人能抱到6年多的

11/21 20:21

推

yousking :

人性真的很難抱六年,除非忘記網銀密碼XDD

11/21 20:24

→

yousking :

18年更難,除非忘記回家的路

11/21 20:25

推

junior020486 :

2000年那次腫麼辦?

11/21 20:30

→

junior020486 :

13年

11/21 20:30

→

junior020486 :

所以50/50比較符合人性,50%現金/50%QLD

11/21 20:31

沒算那麼細

→

junior020486 :

激進點就是50%QQQ/50%QLD動態切換

11/21 20:32

而且2007那個點是高點啊

現在還不是

推

Windtears :

呃,這定期定額等於一年才投入5萬多塊,這樣跟一次

11/21 20:33

→

Windtears :

丟100萬比拉這麼長線比較有點奇怪

11/21 20:33

→

onekoni :

同時間段定投比較而已

其他時間長度自己算

11/21 20:35

推

junior020486 :

2000那次就算動態平衡,也是深不見底XD

11/21 20:35

→

junior020486 :

很可能QQQ全部切除QLD了還再跌

11/21 20:35

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 20:28:09

→

junior020486 :

而且那個時候還沒有出QLD

11/21 20:36

→

onekoni :

我以前模擬過

台指期2倍2004就回來了

11/21 20:38

→

onekoni :

2000年崩後

底部開槓

但這個模擬有點太遙遠

是大概

11/21 20:38

我補充了

調槓桿因應

→

onekoni :

而已

11/21 20:38

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 20:33:53

推

junior020486 :

萬一正二教的在2000年高點歐印怎麼辦?

11/21 20:38

→

junior020486 :

沒得切了

11/21 20:39

→

junior020486 :

只能用時間熬過去

11/21 20:39

推

hik1015 :

一般來講資產配置的現金

都是指定存或超短債

大概3.

11/21 20:40

→

hik1015 :

5左右吧

11/21 20:40

→

junior020486 :

不過其實拉長線來看,QLD跟QQQ線型很像

11/21 20:40

→

onekoni :

有限利用槓桿的話

也許底部開TQQQ?

11/21 20:43

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 20:36:53

→

onekoni :

但美國的景氣燈號是什麼我不知道XD

11/21 20:43

→

TaiwanUp :

如果要生命週期投資槓起來

三大指數50年夏普值納指

11/21 20:44

→

TaiwanUp :

最高

正二全輸

所以嚴禁投顧推薦歐印正二

11/21 20:44

推

junior020486 :

底部很難抓到

11/21 20:45

→

junior020486 :

如果抓的到就不會高點歐印正二了

11/21 20:45

→

onekoni :

為認為正二有限利用比較好

也是因夏普值

11/21 20:45

這是正二教的風險

→

onekoni :

景氣燈號被動的調整能提高6倍並減少谷底期

11/21 20:46

所以第一個藍燈切正二

→

onekoni :

這個不用抓

就是發布後調整即可

11/21 20:46

第一個紅燈切50

→

junior020486 :

正二可以定期定額,可以50/50

11/21 20:46

會是最保險的

→

junior020486 :

景氣燈號未必準,這次製造業那麼爛,但是一路北上

11/21 20:47

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 20:40:03

→

junior020486 :

現階段變成只要大盤權值高的會漲,根本沒在管景氣

11/21 20:47

→

onekoni :

1982以來可以提供模糊的正確

11/21 20:48

→

onekoni :

我認為仍然可以參考

11/21 20:48

推

anyu0805 :

理論上最賺,但你把家裡的閑錢都投入,再跟你老婆

11/21 20:49

→

anyu0805 :

說放個五年一定賺,可能會家庭破碎

11/21 20:49

→

onekoni :

畢竟40年的數據

跟股市正相關性頗高

11/21 20:49

推

junior020486 :

其實正二還是可以長持,如果離退休還很久的話

11/21 20:50

→

junior020486 :

長持很明顯績效比原型好

11/21 20:50

推

awenracious :

買入刪app

不是隨便說的

不要看

越看會想越多

更難

11/21 20:52

→

awenracious :

撐住

11/21 20:52

推

junior020486 :

但是可能要隨時有現金可以投入

11/21 20:52

→

awenracious :

抱不住的應該都不是閒錢投資吧

應該是有貸款之類的

11/21 20:53

→

awenracious :

不然哪會抱不住

11/21 20:53

→

onekoni :

我沒老婆可以抱所以股票都抱緊處理

11/21 20:55

推

silence569 :

推這篇,只要抱的住跌多少都不是問題

11/21 21:07

→

bnn :

蜈蚣教怎麼又變哥燈了

11/21 21:08

推

nikehoward40 :

一貓大今年只有綠燈馬上又橘黃要抱正二還50?

11/21 21:14

推

lp5218 :

紅燈50藍燈正二什麼意思

11/21 21:16

推

aspirev3 :

nasdaq

100

pe

ratio

不知道能不能當nasdaq加減碼依

11/21 21:17

→

aspirev3 :

據

11/21 21:17

推

junior020486 :

如果不切正二無腦多,定期定額不是更好嗎?

11/21 21:28

→

junior020486 :

如果哥燈的話像這次沒藍燈,報酬輸超多

11/21 21:28

→

junior020486 :

如果好幾年後遇到藍燈,結果大盤30000點以上,那還

11/21 21:29

誰說我有老婆QQ

→

junior020486 :

不如正二定期定額

11/21 21:29

→

onekoni :

我也不確定

沒算過

11/21 21:30

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 20:49:51

→

onekoni :

切換主要是避免路徑依賴問題

11/21 21:31

推

junior020486 :

像這次3月公布黃紅燈結果4/9是底,之後的綠燈反而開

11/21 21:31

→

junior020486 :

始往上拉了

11/21 21:31

推

junior020486 :

這個策略問題就是藍燈未必每次都會來,很可能在黃

11/21 21:33

→

junior020486 :

紅燈、綠燈落底

11/21 21:33

→

junior020486 :

也未必會紅燈XD

11/21 21:33

→

junior020486 :

有可能黃紅燈股市見高反轉

11/21 21:33

→

onekoni :

我自己是更微調

一般人稍微贏50就好了

11/21 21:36

→

onekoni :

抓日央、關稅那種大回調會更賺

11/21 21:36

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 20:57:42

推

junior020486 :

其實不如定期定額,遇到大黑K爆量配合VIX跟CNN恐慌

11/21 21:38

→

junior020486 :

指數或是國安糖漿切換

11/21 21:38

→

junior020486 :

正二定期定額很棒,留50%現金

11/21 21:38

推

junior020486 :

所以我覺得原型/正二動態切換很有道理

11/21 21:40

保守就是0050買到下一個藍燈切正二

→

junior020486 :

但是下跌的時候切換到一半可能子彈打完還再跌,上

11/21 21:41

→

junior020486 :

漲到一半全部換回原型結果還再漲

11/21 21:41

藍燈第一個買正二

→

junior020486 :

不過這樣子至少贏原型

11/21 21:41

紅燈第一個切回0050

→

junior020486 :

下跌段可能原型全部換正二結果還沒落底,上漲段可

11/21 21:42

中間新資金買0050

→

junior020486 :

能正二全部切換成原型結果還在半山腰

11/21 21:42

總之就是累積0050

→

jie5317 :

用想的都馬容易,更別說一般人容錯率低,家裡如果

11/21 22:18

直到藍燈一口氣切正二

→

jie5317 :

剛好有事要用大錢就好笑了

11/21 22:18

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 21:18:04

→

onekoni :

那你定存比較安全

11/21 22:19

→

jie5317 :

我不擔心阿,但前提也是家境好,父母不需要我擔心

11/21 22:29

→

jie5317 :

。但對一般人很難

11/21 22:29

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 21:18:42

推

kiversonx17 :

紅燈50藍燈正二

如果我正2幹到底呢

報酬會輸嗎

11/21 22:38

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 21:20:34

→

onekoni :

如果是原取樣區間

是23倍左右

略輸紅藍切32倍

11/21 22:48

→

onekoni :

當然取樣區間會影響

正二起點有沒有碰到暴跌決定了

11/21 22:49

→

onekoni :

一半以上的勝率

11/21 22:49

→

onekoni :

正二你能避開多少次暴跌

決定了你大部分績效

11/21 22:49

→

onekoni :

原取樣區間因為一入場就碰到金融海嘯

本金大傷

11/21 22:53

→

onekoni :

因此正二滿倉幹到底嚴重被拖累

11/21 22:53

→

onekoni :

所以如果不確定

但又想滿倉正二

建議等第一個藍燈

11/21 22:54

→

onekoni :

少賺至少不會出意外

11/21 22:54

噓

digilife :

你的定時定額花了18年,你至少要計算未來通膨的折價

11/21 23:40

→

digilife :

,或是100萬的剩餘部位至少拿去用定存計算總利息,

11/21 23:40

→

digilife :

這樣比較才合理吧?你高點是一次拿100萬,跟花18年

11/21 23:40

→

digilife :

拿100萬有一樣?

11/21 23:40

→

digilife :

更不要談一次拿100萬跟分216次比,中間大波段的心理

11/21 23:46

→

digilife :

壓力;所以你在討論區談投資,是談大眾的投資,還是

11/21 23:46

→

digilife :

小眾?又每個人風險屬性能一樣?你應該在立論或結論

11/21 23:46

→

digilife :

去講清楚,而不是丟個非常不完善的計算也沒有說明。

11/21 23:46

→

digilife :

只能說定時定額大盤幾乎就是大眾解。越多人加入指數

11/21 23:46

→

digilife :

也越穩。當然,若你能接受的風險越高,你可以偏離大

11/21 23:46

→

digilife :

眾解也沒問題。而你上面的計算仍未臻完善。

11/21 23:46

推

junior020486 :

應該是說正二遇到暴跌之後有沒有現金攤平

11/22 00:03

→

junior020486 :

如果正二幹到底+定期定額哩?

11/22 00:03

推

junior020486 :

還是說有沒有一種策略是50一旦換成正二就幹到底,再

11/22 00:05

→

junior020486 :

下一次藍燈前的現金都只買50,也就是平常50,一旦幹

11/22 00:05

→

junior020486 :

成正二就不動

11/22 00:05

→

junior020486 :

每次藍燈都把新的50幹成正二,繼續買進50

11/22 00:05

→

junior020486 :

但是有可能藍燈不會來,遇到綠燈就低點

11/22 00:06

噓

digilife :

怕原文看不懂:1.至少分18年,逐年計算通膨折價再去

11/22 00:10

→

digilife :

比較報酬率;或是,2.都用2007年拿100萬來比,但定

11/22 00:10

→

digilife :

時定額的計算為每期扣掉4630,剩餘的錢用當年度一年

11/22 00:10

→

digilife :

期定儲固定利率去額外加上報酬率。最終的差距一定會

11/22 00:10

→

digilife :

更小,而這裡提的還是最基礎的模型。更不要提你如果

11/22 00:10

→

digilife :

拿剩餘錢做更高的報酬而不是定存,結果會差更多。這

11/22 00:10

→

digilife :

樣計算後,即使報酬沒有超過高點100萬,但若考慮這

11/22 00:10

→

digilife :

幾年all

in

心理壓力的部分,哪個更適合「大眾」應

11/22 00:10

→

digilife :

該很明顯了。你原文都說了,all

in

2007年高點到第

11/22 00:10

→

digilife :

一次正報酬都還要等「六年」,多少人可以等?大眾投

11/22 00:10

→

digilife :

資就是要沒感覺,人畢竟都是要過生活的。

11/22 00:10

→

onekoni :

自己動手算…複雜的東西別依賴別人

11/22 00:13

→

digilife :

這是很基礎…一看完原文就知道有問題的模型吧,我的

11/22 00:15

→

digilife :

確不知道上面的推文為什麼沒有想過這些。不是噴你,

11/22 00:15

→

digilife :

而你幫她的計算就是沒考慮這些啊。你是有影響力的版

11/22 00:15

→

digilife :

友,只是計算的發文,卻也不考慮基礎模型就是會偏向

11/22 00:15

→

digilife :

誤導啊,你沒看上面多少人沒感覺?但我只在推文講,

11/22 00:15

→

digilife :

也是因為我懶得去計算,所以也替版友謝謝你發文,我

11/22 00:15

→

digilife :

就做個討厭鬼,至少整篇文可以有來有回的討論也是正

11/22 00:15

→

digilife :

向啦。

11/22 00:15

→

onekoni :

很基礎

但很麻煩

很麻煩

麻煩自己提問前算出來

11/22 00:37

推

digilife :

推文CD到幫你推回來。額外說一下,我第一時間的數感

11/22 00:41

→

digilife :

也沒有覺得這個60%的差距,靠18年2%左右的通膨或定

11/22 00:41

你噴我幹嘛

原PO給的條件:

→

digilife :

存可以追得回來。但如果開頭同樣是100萬,剩餘的錢

11/22 00:41

2007年高點

→

digilife :

額外做4~5%報酬的投資,應該有機會。會來股版的通

11/22 00:41

單筆歐印

→

digilife :

常承受風險都比較高(但不一定有耐心抱得比散戶大媽

11/22 00:42

定期定額

→

digilife :

久),要選擇偏離大眾解多少,還是要看自己的心理承

11/22 00:42

我幫他算而已

→

digilife :

受程度。

11/22 00:42

又沒問利息、通膨評價、心理健康等題目

推

zpf2005 :

0050單筆終值645萬,定期定額終值504萬,經過18年,

11/22 00:53

你這些問題太麻煩我不想回不行嗎?

→

zpf2005 :

單筆報酬率應該是多了28%才對,這18年來台幣一年期

11/22 00:53

收你錢了?

→

zpf2005 :

定存利率低到可憐,平均大概1.3%,對總獲利影響極小

11/22 00:53

有利息那些問題是不會自己算嗎?

→

zpf2005 :

,至於拿定期定額剩餘的錢做更高報酬的投資獲利更好

11/22 00:53

原PO都感謝了你在這邊碎碎念幹嘛

→

zpf2005 :

,你認真?這是硬要抬槓吧XD

11/22 00:53

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 23:50:11

→

digilife :

我解釋了你作為有名版友的發文價值,和可能產生的誤

11/22 00:55

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 23:52:25

→

digilife :

導。基礎模型至少需要考慮通膨時間價值,或額外無風

11/22 00:55

※ 編輯: onekoni (1.163.92.164 臺灣), 11/21/2025 23:54:09

→

digilife :

險利率,這個是第一時間就應該要想到的問題。上面大

11/22 00:55

→

digilife :

部分的推文竟然沒人提,就已經側面說明我的論點。這

11/22 00:55

→

digilife :

還不包含心理壓力這層面:大部分版友比起一般人,只

11/22 00:55

→

digilife :

是承受風險比較大,但抱久的耐心卻可能低得可憐。六

11/22 00:55

→

digilife :

年都不動,對他們已經是致命的時間。最後,我自己都

11/22 00:55

→

digilife :

懶得算,自然也沒有要你去補算的意思,但卻也不可就

11/22 00:55

→

digilife :

直接忽視這些時間價值,甚或是進一步去討論,何謂適

11/22 00:55

→

digilife :

合「大眾」的投資。

11/22 00:55

→

digilife :

正二每年的風險波動超過5%吧,z版友你認為4~5%的投

11/22 01:01

→

digilife :

資工具,有多接近你自己的無風險利率呢?如果同樣都

11/22 01:01

→

digilife :

100萬,剩餘的部分去用4%跑呢?同樣,我沒有要計算

11/22 01:01

→

digilife :

,我自己都好懶。但數感應該可以感覺一下?而最後,

11/22 01:01

→

digilife :

心理層面才是最需要考慮的吧?上面推文說all

in

可

11/22 01:01

→

digilife :

以直接放六年不動,至少我自己就做不到啦,早就停損

11/22 01:01

→

digilife :

出場了。會來股版的版友,傾向更多操作,應該不是少

11/22 01:01

→

digilife :

數吧?這樣還能叫做

11/22 01:01

→

digilife :

硬要抬槓嗎?

11/22 01:01

推

digilife :

就寫到這樣了,也沒有要說服全部人的意思,最後再補

11/22 01:11

→

digilife :

推一個。討論區本就有來有回,願意理解的至少也懂了

11/22 01:11

→

digilife :

,而我也說明了原文計算可能的誤區,以下只是我個人

11/22 01:11

→

digilife :

的看法:再額外考慮每個人自己的「無風險報酬」和操

11/22 01:11

→

digilife :

作的心理層面後,並不能說明,無腦all

in

比起定時

11/22 01:11

→

digilife :

定額,是一個更符合「實際」的模型。

11/22 01:11

推

zpf2005 :

在台灣沒有短期4-5%無風險利率投資工具,美短債一樣

11/22 01:19

→

zpf2005 :

有金龍匯率風險,5月吃1根10%匯損到現在還是負的,

11/22 01:19

→

zpf2005 :

在你定期定額的期間股市跌,你自認為無風險

'只'

11/22 01:19

→

zpf2005 :

獲利4-5%的剩餘本金也跌,這樣更令人崩潰吧,剩餘本

11/22 01:19

→

zpf2005 :

金乖乖的定存不好嗎?

11/22 01:19

推

digilife :

額外考慮無風險利息和心理承受很正常吧。你開始扯到

11/22 01:26

→

digilife :

風水星座外星人入侵…?你是一個有格調願意分享的版

11/22 01:26

→

digilife :

友,試著述理會更有幫助。既然要開始瞎扯了,那健康

11/22 01:26

→

digilife :

的確是一個要考慮的因素,思考過為什麼老人家更傾向

11/22 01:26

→

digilife :

配息而不是價值all

in

,部分原因是他們不一定有六

11/22 01:26

→

digilife :

年或像日本超過20年,可以看到大盤漲回來,反而定時

11/22 01:26

→

digilife :

定額每次投入的少,他們可以接受。總之既然你也開始

11/22 01:26

→

digilife :

說笑話不討論了,就不繼續發表意見了。

11/22 01:26

推

digilife :

你說的有道理。

11/22 02:04

推

digilife :

哈哈,對不起躺著也睡不著~忍不住回覆,就當杠精好

11/22 02:33

看錯數字

感謝指出

→

digilife :

了。To

Z:有兩個誤區,其一,是金龍匯率5月到現在沒

11/22 02:33

→

digilife :

有10%。但假設有,這正說明了無腦單筆不如定時定額

11/22 02:33

→

digilife :

換匯,切合主題。第二,你說「同時下跌」不如定存,

11/22 02:33

→

digilife :

這裡你的說明,代表你是同意應該要計算額外利息和考

11/22 02:33

→

digilife :

慮4%報酬。那麼,也可能會同時上漲?在考慮2007往後

11/22 02:33

→

digilife :

18年,主要下跌段落在初期,接著100萬的差額,其中

11/22 02:33

→

digilife :

較多的部分,都是落在18年較長多頭的情況下(到2010

11/22 02:33

→

digilife :

年定時定額也才扣了22萬,還有78萬),若同樣假設的

11/22 02:33

→

digilife :

條件是正負~4%的工具呢?的確,2%的通膨或1.3%的定

11/22 02:33

→

digilife :

存會輸,但4%就不一定了不是嗎?這符合原po說的不考

11/22 02:33

→

digilife :

慮心理狀態了吧?當然,這還要看每個人對無風險工具

11/22 02:33

→

digilife :

的定義是否2~4%,或是如何考慮分多次投入的額外價

11/22 02:33

→

digilife :

值。模型開始越來越複雜且不精準,偏離討論的意義。

11/22 02:33

→

digilife :

但,正二的風險其實遠大於美元匯損又大於4%這個波動

11/22 02:33

※ 編輯: onekoni (1.163.92.164 臺灣), 11/22/2025 00:58:21

→

digilife :

不是嗎?能接受正二或無腦all

in

,4%應該是合理風

11/22 02:33

※ 編輯: onekoni (1.163.92.164 臺灣), 11/22/2025 00:59:50

→

digilife :

險較低的工具。而版友既然風險承受高,自然可以偏離

11/22 02:33

→

digilife :

大眾解。總之,結論還是一樣的:綜合考慮下並不能說

11/22 02:33

→

digilife :

明無腦all

in具備優勢。

11/22 02:33

推

digilife :

對最後能看到這裡的版友,也不用管上面這麼複雜,就

11/22 03:03

→

digilife :

只要問自己一個問題:就以本文的試算,假設100萬是

11/22 03:03

→

digilife :

你全部或是大部分的閒錢,你是否可以All

in

個股或

11/22 03:03

→

digilife :

大盤,並且在熊市時抱六年?如果你可以,放到18年,

11/22 03:03

→

digilife :

這545%報酬是你應得的。如果你不行,定時定額也不過

11/22 03:03

→

digilife :

少了143%。而考慮時間價值下,這差距會更接近,且你

11/22 03:03

→

digilife :

能睡得著。能在熊市抱六年的,鐵定也不是正常多數人

11/22 03:03

考慮利息、額外投資、心理健康,那要不要考慮風水、星座、黃曆,要不要考慮健康狀況

→

digilife :

了。隔壁就有日本超過20年,更慘的例子。

11/22 03:03

、外星人入侵,要不要考慮共濟會或羅斯材爾德或愛新覺羅集團?

推

chungkwan :

謝謝d大良性討論

解釋很多盲點

11/22 05:23

你會發現每個人重視的「風險評估」都不同,在意的數據細節也不同,根本不可能滿足每

推

a0915342533 :

請問第一顆藍燈切正二是要把現有全部的0050切過去嗎

11/22 09:58

一個人無限的條件去回答一個有前提的問題。

→

a0915342533 :

?因為如果當下是賠的是不是很難克制人性賣掉再買正

11/22 09:58

這就是為什麼我僅回答原PO設定的範圍給的條件,因為每一個人在意的點都是他的真理,

→

a0915342533 :

二(如果部位很大的話)

11/22 09:58

但也都是別人的雜訊。

推

ben2227486 :

我還是覺得最適合一般人的是50:50正二方法

開頭半年

11/22 10:24

※ 編輯: onekoni (1.163.92.164 臺灣), 11/22/2025 01:07:13

→

ben2227486 :

分散投入

後面用薪資收入定額不定期投入

搭配再平衡

11/22 10:24

※ 編輯: onekoni (1.163.92.164 臺灣), 11/22/2025 01:09:47

→

ben2227486 :

加減碼(如一貓大的燈號法則)

這樣就能簡單做到穩定

11/22 10:24

→

ben2227486 :

大盤報酬率甚至超過

同時你的現金水位也會在過程中

11/22 10:24

→

ben2227486 :

跟著增加

有穩定人心的作用

11/22 10:24

推

junior020486 :

其實我不懂為什麼你都分期投入正二了還要加減碼

11/22 10:27

→

junior020486 :

你在切換的過程中,可能會比長期投入正二報酬還差

11/22 10:27

→

junior020486 :

定期定額正二,我覺得不用加減碼

11/22 10:28

→

junior020486 :

你是全部原型,才需要透過切換贏過原型

11/22 10:28

→

junior020486 :

定期定額正二本來報酬就超過原型了

11/22 10:29

推

ben2227486 :

正二漲跌幅大

其實很適合做加減碼策略

我自己測的結

11/22 10:29

→

ben2227486 :

果是3年報酬會比不加減碼再多30%

11/22 10:29

推

ben2227486 :

在我的回測裡面

2022那波最低點時

槓桿率是

190%

vs

11/22 10:32

→

ben2227486 :

100%

就是這樣的槓桿倍率造成後面報酬差異極大

11/22 10:32

→

s203abc :

定期不適合做股票

11/22 10:32

→

s203abc :

有病,一次就要賺飽了

11/22 10:33

→

s203abc :

你有錢不歐印下次哪來機會

11/22 10:33

→

s203abc :

哪有那麼多機會給你歐印

11/22 10:33

→

s203abc :

定期不知道是哪來阿呆想法

11/22 10:34

→

s203abc :

你每次一直賺那一點點只會被咬去而已

11/22 10:34

→

s203abc :

你就不可能製造營利

11/22 10:34

→

s203abc :

巴菲特是有那能力的人

11/22 10:35

「考慮星座很正常吧?」

→

s203abc :

散戶團結也沒屁用8成資產在巴菲特那群人手上

11/22 10:35

「羅斯材爾德跟愛新覺羅集團勾結應該是常識吧?」

推

junior020486 :

實際上加減碼你後照鏡開車得出來的

11/22 10:35

考量到每一個人的意見時,每一個人仰賴的價值判斷系統都不同,為什麼心理耐受是正常

→

s203abc :

唯一歐印直接翻身轉入巴菲特旗下

11/22 10:36

而星座是扯蛋呢?

→

junior020486 :

按照加減碼,那你原型不是也可以這樣,問題是你不

11/22 10:36

請跳脫自我中心的思考方式,你的價值排序不是每一個人的價值排序,而投資決策更是如

→

junior020486 :

知道什麼情況下要切換回多少原型

11/22 10:36

同戰爭一樣充滿混沌難解無法定論的模糊判斷,還真的有人下單靠風水不看基本面的。

→

junior020486 :

你說藍燈切換,結果4月黃紅燈落底

11/22 10:36

※ 編輯: onekoni (1.163.92.164 臺灣), 11/22/2025 01:37:44

→

junior020486 :

你哪知道黃紅燈就落底,後面綠燈還強勢上漲

11/22 10:37

→

junior020486 :

下跌的時候切正二,很可能切到半山腰就全部是正二,

11/22 10:38

→

junior020486 :

上漲的時候切原型,很可能在一半就全部是原型XD

11/22 10:38

→

junior020486 :

紅燈全部切原型,結果紅燈鈍化,或者說根本沒紅燈,

11/22 10:39

→

junior020486 :

黃紅燈就這波高點XD

11/22 10:39

推

ben2227486 :

我自己策略不是看燈號

是看連漲連跌

不過就像你說的

11/22 10:39

→

ben2227486 :

也可能看是後照鏡開車

回測三年就這麼剛好是有利的

11/22 10:39

→

ben2227486 :

走勢

總之我自己會繼續實驗看看一兩年

11/22 10:39

推

ben2227486 :

目前今年的績效還不錯

4月那波槓桿到160%

現在槓桿

11/22 10:41

→

ben2227486 :

80%

有發揮到超過大盤的效果

目前啦

11/22 10:41

推

junior020486 :

下跌段可能問題比較小,上漲段太早切回原型,報酬會

11/22 10:42

→

junior020486 :

比定期定額正二還少

11/22 10:42

→

junior020486 :

當然只要贏過原型,切換確實可以,但會不會50現金/5

11/22 10:43

→

junior020486 :

0正二,或者說定期定額正二比較簡單

11/22 10:43

推

junior020486 :

而且上漲段的時間常常比下跌段還長,上漲段那邊切

11/22 10:44

→

junior020486 :

換很不容易,常常太早把正二切回原型

11/22 10:44

→

onekoni :

我沒算因為我不會寫程式

都要手算

懶

11/22 11:57

推

js01078687 :

推整理

11/22 14:43

→

sanfan :

任何財務模型都要算入無風險利率

這是基礎觀念

11/22 23:15

→

sanfan :

如果覺得利率太低可忽略也就算了

但拿星座比喻太扯

11/22 23:16

推

Anthony53 :

可以請教景氣訊號藍燈是指哪個景氣訊號

還有切換的

11/23 07:46

→

Anthony53 :

意思是全部賣掉原型改買正二嗎

之後切回來是指把正

11/23 07:46

→

Anthony53 :

二全部賣掉改買原型的意思嗎

謝謝

11/23 07:46

噓

bigwhiteeat :

政黑仔

反核仔

→

onekoni :

是的

切換就是同時一賣一買

11/23 13:00

→

onekoni :

景氣燈號就是國發會景氣燈號

11/23 13:00

→

onekoni :

每個月月底會發佈上個月的

11/23 13:01

推

imasaka1117 :

請問藍到紅的中間也是繼續定期定額正二對嗎

11/23 14:39

→

imasaka1117 :

紅到藍就是定期定額0050

11/23 14:40

全倉正二有路徑依賴問題

路徑正確更賺沒錯

紅藍切是在稍微贏過大盤的確定下開槓

減少失誤與路徑依賴

四月那種短期利空就pass

只用0050賺

不能自己判斷就只在最確定的時候開槓

當然你能抓更細節就自己開會更賺

然後我推論全倉0050,每次藍燈就切正二,中間持續買0050,也就是藍切紅不切,持續買

入+底部開槓應該會更賺,原因是台股效率槓桿應該落在1.5-3之間,不要低於1.5倍。但

這我沒細算過,而2007紅藍切的結果,18年下來是提高5倍報酬。

※ 編輯: onekoni (1.163.92.164 臺灣), 11/22/2025 11:42:29

※ 編輯: onekoni (1.163.92.164 臺灣), 11/22/2025 11:54:07

※ 編輯: onekoni (1.163.92.164 臺灣), 11/22/2025 11:55:26